|

|

ประกันรถยนต์ออนไลน์ เลือกชั้น 1, 2+, 3+ หรือ พ.ร.บ. แบบไหนดี?

การเลือกประกันรถยนต์ไม่ควรดูเฉพาะว่า “เบี้ยถูกที่สุดเท่าไร” แต่ต้องพิจารณาว่า ความคุ้มครองนั้นเหมาะกับมูลค่ารถ อายุรถ รูปแบบการใช้งาน และความเสี่ยงของผู้ขับขี่หรือไม่

เพราะประกันที่เบี้ยถูก แต่ไม่คุ้มครองความเสี่ยงสำคัญ อาจทำให้เจ้าของรถต้องรับภาระค่าเสียหายจำนวนมากเมื่อเกิดอุบัติเหตุ

การซื้อประกันรถยนต์ออนไลน์จึงควรเริ่มจากการ เปรียบเทียบความคุ้มครอง เงื่อนไข และบริการสินไหม ก่อนตัดสินใจเลือกบริษัทหรือแผนประกัน |

พ.ร.บ. กับประกันรถยนต์ภาคสมัครใจต่างกันอย่างไร?

พ.ร.บ. รถยนต์ เป็นประกันภัยภาคบังคับ เน้นคุ้มครองความเสียหายต่อชีวิต ร่างกาย หรืออนามัยของผู้ประสบภัยจากรถ แต่ไม่ได้คุ้มครองค่าซ่อมรถของเราและ ทรัพย์สินของบุคคลภายนอก

ส่วน ประกันรถยนต์ภาคสมัครใจ เช่น ชั้น 1, 2+, 3+ และชั้น 3 ช่วยเพิ่มความคุ้มครองทั้งความรับผิดต่อบุคคลภายนอกและความเสียหายต่อรถตามประเภทที่เลือก

ดังนั้น พ.ร.บ. และประกันภาคสมัครใจจึงทำหน้าที่คนละส่วน และควรมีควบคู่กัน |

| |

ความคุ้มครองสำคัญของ พ.ร.บ.

- ค่าเสียหายเบื้องต้นกรณีบาดเจ็บ ไม่เกิน 30,000 บาทต่อคน

- ค่ารักษาพยาบาลตามความเสียหายจริง ไม่เกิน 80,000 บาทต่อคน

- เสียชีวิตหรือทุพพลภาพถาวรสิ้นเชิง 500,000 บาทต่อคน

- สูญเสียอวัยวะหรือทุพพลภาพถาวร 200,000–500,000 บาทต่อคน

- เงินชดเชยผู้ป่วยในวันละ 200 บาท สูงสุด 20 วัน

- ความคุ้มครองรวมสูงสุดตามรายการที่กำหนด 504,000 บาทต่อคน และไม่เกิน 20 ล้านบาทต่ออุบัติเหตุหนึ่งครั้ง

สิทธิที่ได้รับจริงขึ้นอยู่กับสถานะของผู้ประสบภัย ผลการพิจารณาความรับผิด และเงื่อนไขกรมธรรม์ |

|

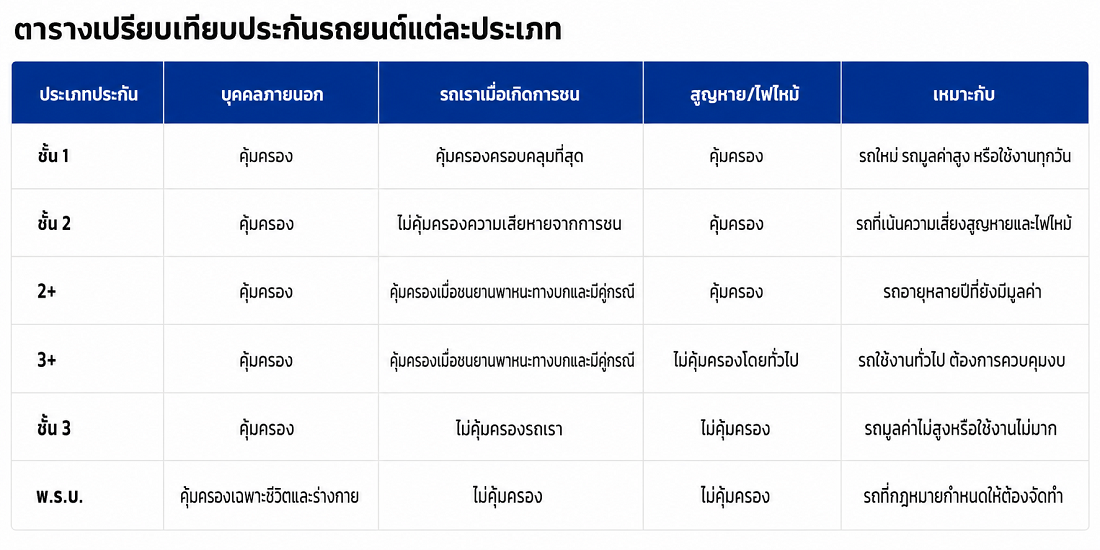

ประกันรถยนต์ภาคสมัครใจมาตรฐานแบ่งเป็นประเภท 1, 2, 3, 4 และประเภท 5 ซึ่งรวมแบบ 2+ และ 3+ โดย 2+ และ 3+ จะเพิ่มความคุ้มครองรถคันเอาประกันภัยกรณีชนกับยานพาหนะทางบกตามเงื่อนไขที่กำหนด อ้างอิงข้อมูลเพิ่มเติม

หมายเหตุ: ความคุ้มครองภัยน้ำท่วม ภัยธรรมชาติ ค่าเสียหายส่วนแรก และเงื่อนไขการชนมีคู่กรณีอาจแตกต่างกันในแต่ละแผน ต้องตรวจสอบตารางกรมธรรม์และเอกสารแนบท้ายก่อนซื้อ |

| |

เลือกประกันประเภทไหนดี?

เลือกชั้น 1 เมื่อ

รถยังใหม่ มีมูลค่าสูง อยู่ระหว่างผ่อน หรือใช้งานเป็นประจำ เหมาะกับผู้ที่ต้องการความคุ้มครองความเสียหายต่อตัวรถอย่างครอบคลุม รวมถึงอุบัติเหตุที่ไม่มีคู่กรณีตามเงื่อนไขกรมธรรม์

เลือก 2+ เมื่อ

รถมีอายุหลายปีแต่ยังมีมูลค่า ต้องการความคุ้มครองรถสูญหาย ไฟไหม้ และความเสียหายจากการชนกับยานพาหนะทางบก โดยมีงบต่ำกว่าประกันชั้น 1

เลือก 3+ เมื่อ

ต้องการคุ้มครองความรับผิดต่อบุคคลภายนอก และต้องการให้รถของเราได้รับความคุ้มครองเมื่อชนกับยานพาหนะทางบกตามเงื่อนไข แต่ไม่เน้นความคุ้มครองสูญหายหรือไฟไหม้

เลือกชั้น 3 เมื่อ

รถมีมูลค่าไม่สูง ใช้งานไม่บ่อย และเจ้าของรถสามารถรับผิดชอบค่าซ่อมรถของตนเองได้ แต่ยังต้องการความคุ้มครองความเสียหายที่อาจเกิดกับบุคคลภายนอก |

เรื่องสำคัญของประกันรถยนต์ในปี 2569

1. กรมธรรม์รถยนต์สันดาปแบบระบุชื่อผู้ขับขี่

รูปแบบกรมธรรม์รถยนต์สันดาปใหม่กำหนดให้ระบุชื่อผู้ขับขี่ และเริ่มใช้กับรถยนต์สันดาปทั้งระบบตั้งแต่วันที่ 1 มกราคม 2569 ผู้ขอประกันจึงควรเตรียมข้อมูลผู้ขับขี่ประจำและประวัติการขับขี่ให้ครบถ้วน

2. เพิ่มวงเงินความรับผิดต่อชีวิตและร่างกายบุคคลภายนอก

กรมธรรม์รถยนต์ภาคสมัครใจที่ทำสัญญาใหม่ตั้งแต่วันที่ 1 มกราคม 2569 กำหนดความคุ้มครองความรับผิดต่อชีวิต ร่างกาย หรืออนามัยของบุคคลภายนอกขั้นต่ำไม่น้อยกว่า 20 ล้านบาทต่ออุบัติเหตุหนึ่งครั้ง

3. พ.ร.บ. รองรับกรมธรรม์อิเล็กทรอนิกส์

ตั้งแต่วันที่ 1 มกราคม 2569 บริษัทประกันภัยต้องจัดทำและออกกรมธรรม์ พ.ร.บ. ด้วยวิธีการทางอิเล็กทรอนิกส์ เว้นแต่ผู้เอาประกันภัยประสงค์รับเอกสารสิ่งพิมพ์ โดยผู้เอาประกันภัยสามารถตรวจสอบข้อมูลกรมธรรม์ผ่านระบบของ คปภ. ได้ |

| |

ข้อมูลที่ควรเตรียมเพื่อขอเปรียบเทียบเบี้ย

- ยี่ห้อ รุ่น และปีจดทะเบียนรถ

- เลขทะเบียนและจังหวัด

- ประเภทการใช้งานรถ

- ชื่อและข้อมูลผู้ขับขี่ประจำ

- ประวัติการเคลมหรือส่วนลดประวัติดี

- บริษัทเดิมและวันหมดอายุกรมธรรม์

- ต้องการซ่อมศูนย์หรือซ่อมอู่

- อุปกรณ์ตกแต่งเพิ่มเติม

- ความคุ้มครองภัยน้ำท่วมหรือภัยธรรมชาติที่ต้องการ

ข้อมูลที่ครบถ้วนจะช่วยให้เปรียบเทียบเบี้ยและเงื่อนไขจากแต่ละบริษัทได้ตรงกับความเสี่ยงจริงมากขึ้น |

คำถามที่ควรถามก่อนซื้อประกันรถยนต์

- ทุนประกันเหมาะสมกับราคาตลาดของรถหรือไม่

- ซ่อมศูนย์หรือซ่อมอู่ และมีอู่คู่สัญญาใกล้บ้านหรือไม่

- มีค่าเสียหายส่วนแรกหรือไม่

- น้ำท่วมและภัยธรรมชาติคุ้มครองหรือไม่

- มีเงื่อนไขการระบุชื่อผู้ขับขี่อย่างไร

- อุปกรณ์ตกแต่งรถคุ้มครองเท่าไร

- มีบริการช่วยเหลือฉุกเฉินหรือรถยกหรือไม่

- ขั้นตอนแจ้งเคลมและติดตามสินไหมเป็นอย่างไร

|

สนใจทำประกัน ออนไลน์ | ขอข้อเสนอประกันรถยนต์ออนไลน์

Asinlife ช่วยวิเคราะห์และเปรียบเทียบความคุ้มครองจากหลายแผน เพื่อให้เหมาะกับรถ งบประมาณ และรูปแบบการใช้งานของแต่ละคน

ปรึกษาหรือสอบถามข้อมูลเพิ่ม LINE: @Asinlife | 095 952 6514 "ประกันที่เหมาะ ไม่ใช่แค่เบี้ยถูกที่สุดแต่ต้องช่วยลดภาระได้จริงในวันที่เกิดเหตุ"

เงื่อนไข ความคุ้มครอง และการรับประกันภัยเป็นไปตามหลักเกณฑ์ของบริษัทประกันภัยแต่ละแห่ง โปรดศึกษารายละเอียดกรมธรรม์ก่อนตัดสินใจทำประกันภัย |

|

กรณีศึกษา: เด็กอายุ 11 ปีขับรถเกิดอุบัติเหตุ ใครต้องรับผิด?

กรณีผู้ขับขี่เป็นเด็กอายุ 11 ปี ไม่มีใบอนุญาตขับขี่ และเกิดอุบัติเหตุจนมีผู้เสียชีวิต ไม่สามารถพิจารณาเฉพาะว่า “เด็กถูกลงโทษหรือไม่” แต่ต้องแยกความรับผิดออกเป็นหลายส่วน ได้แก่ ความรับผิดทางอาญา ความรับผิดของเจ้าของรถ ความรับผิดทางแพ่ง และสิทธิของผู้ประสบภัยจากประกันภัย

|

| หมายเหตุประกอบภาพ: ภาพประกอบเพื่อการสื่อสาร ไม่ใช่ภาพเหตุการณ์จริง |

|

1. ความรับผิดทางอาญาของเด็ก

ตามประมวลกฎหมายอาญา มาตรา 73 เด็กอายุยังไม่เกิน 12 ปี ซึ่งกระทำการอันกฎหมายบัญญัติเป็นความผิด ไม่ต้องรับโทษอาญา

ถ้อยคำดังกล่าวไม่ได้หมายความว่าเหตุการณ์นั้นไม่มีความผิดเกิดขึ้น แต่หมายถึงกฎหมายกำหนดว่าเด็กในช่วงอายุนี้ไม่ต้องรับโทษทางอาญา

อย่างไรก็ตาม พนักงานสอบสวนต้องส่งตัวเด็กให้พนักงานเจ้าหน้าที่ตามกฎหมายว่าด้วยการคุ้มครองเด็ก เพื่อดำเนินการคุ้มครองสวัสดิภาพตามกระบวนการที่กฎหมายกำหนด

แหล่งอ้างอิง:

พระราชบัญญัติแก้ไขเพิ่มเติมประมวลกฎหมายอาญา ฉบับที่ 29 พ.ศ. 2565 — ราชกิจจานุเบกษา |

2. ความรับผิดของเจ้าของรถหรือผู้ดูแล

พระราชบัญญัติรถยนต์ พ.ศ. 2522 มาตรา 56 ห้ามมิให้เจ้าของรถหรือคนขับรถยินยอมให้บุคคลซึ่งไม่มีใบอนุญาตขับรถ หรือมีใบอนุญาตคนละประเภทที่ใช้แทนกันไม่ได้ เข้าขับรถของตน

ดังนั้น หากพิสูจน์ได้ว่าเจ้าของรถหรือผู้ครอบครองรถ ยินยอมให้เด็กนำรถไปขับ บุคคลนั้นอาจมีความรับผิดตามพระราชบัญญัติรถยนต์

แต่หากเด็กนำรถไปใช้เองโดยไม่ได้รับอนุญาต ยังต้องตรวจสอบข้อเท็จจริงเพิ่มเติม เช่น

- กุญแจรถถูกเก็บรักษาไว้อย่างไร

- ผู้ปกครองหรือเจ้าของรถทราบมาก่อนหรือไม่

- เคยยินยอมให้เด็กขับรถมาก่อนหรือไม่

- มีการสนับสนุนหรือปล่อยปละละเลยหรือไม่

จึงไม่ควรสรุปว่าพ่อแม่หรือเจ้าของรถมีความผิดโดยอัตโนมัติ ต้องพิจารณาจากพฤติการณ์และพยานหลักฐานของแต่ละกรณี

แหล่งอ้างอิง:

พระราชบัญญัติรถยนต์ พ.ศ. 2522 — สำนักงานนโยบายและแผนการขนส่งและจราจร

คำอธิบายสาระสำคัญพระราชบัญญัติรถยนต์ — สำนักกฎหมาย กรมการขนส่งทางบก |

3. ความรับผิดทางแพ่ง

ความรับผิดทางอาญาและความรับผิดทางแพ่งเป็นคนละส่วนกัน

แม้เด็กอายุไม่เกิน 12 ปีจะไม่ต้องรับโทษทางอาญา แต่ประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 429 กำหนดว่า ผู้เยาว์ยังต้องรับผิดในผลที่ตนทำละเมิด

บิดามารดาหรือผู้อนุบาลอาจต้องรับผิดร่วมกับผู้เยาว์ เว้นแต่จะพิสูจน์ได้ว่าได้ใช้ความระมัดระวังตามสมควรแก่หน้าที่ดูแลแล้ว

ครอบครัวของผู้เสียหายอาจมีสิทธิเรียกร้องค่าสินไหมตามข้อเท็จจริงและกฎหมาย เช่น

- ค่ารักษาพยาบาลก่อนเสียชีวิต

- ค่าปลงศพและค่าใช้จ่ายที่จำเป็น

- ค่าขาดไร้อุปการะ

- ค่าเสียหายต่อทรัพย์สิน

- ค่าเสียหายอื่นซึ่งกฎหมายรับรอง

จำนวนเงินที่เรียกร้องได้ต้องพิจารณาจากความเสียหายจริง หลักฐาน ความสัมพันธ์กับผู้เสียชีวิต และคำวินิจฉัยหรือคำพิพากษาในแต่ละคดี

แหล่งอ้างอิง:

ประมวลกฎหมายแพ่งและพาณิชย์ ฉบับปรับปรุง — สำนักกฎหมายและวิชาการศาลยุติธรรม |

| |

4. ประกันภัยคุ้มครองอย่างไร?

กรณีเกิดอุบัติเหตุจากรถ ต้องตรวจสอบความคุ้มครองอย่างน้อย 2 ส่วน

4.1 ประกันภัยรถยนต์ภาคบังคับ หรือ พ.ร.บ.

ผู้ได้รับบาดเจ็บหรือเสียชีวิตจากอุบัติเหตุทางรถถือเป็นผู้ประสบภัย และอาจมีสิทธิได้รับความคุ้มครองตามพระราชบัญญัติคุ้มครองผู้ประสบภัยจากรถและเงื่อนไขกรมธรรม์

การที่ผู้ขับขี่ไม่มีใบอนุญาตขับขี่ ไม่ได้ทำให้สิทธิของบุคคลภายนอกซึ่งเป็นผู้ประสบภัยหมดไปโดยอัตโนมัติ แต่จำนวนเงินและสิทธิที่ได้รับต้องพิจารณาจากสถานะของผู้ประสบภัย ความรับผิด และเงื่อนไขตามกฎหมาย

แหล่งอ้างอิง:

พระราชบัญญัติคุ้มครองผู้ประสบภัยจากรถ พ.ศ. 2535 — สำนักงาน คปภ.

คู่มือตีความกรมธรรม์ประกันภัยคุ้มครองผู้ประสบภัยจากรถ — สำนักงาน คปภ.

4.2 ประกันภัยรถยนต์ภาคสมัครใจ

หากรถคันเกิดเหตุมีประกันภัยรถยนต์ภาคสมัครใจ ผู้เสียหายอาจได้รับค่าสินไหมเพิ่มเติมภายใต้หมวดความรับผิดต่อชีวิต ร่างกาย หรืออนามัยของบุคคลภายนอก

บริษัทประกันภัยจะพิจารณาความรับผิดตามกฎหมาย ความเสียหายที่เกิดขึ้นจริง วงเงินในตารางกรมธรรม์ และเงื่อนไขที่ใช้บังคับกับรถคันดังกล่าว

ส่วนความเสียหายต่อรถคันเกิดเหตุ ความคุ้มครองของผู้ขับขี่ และสิทธิที่บริษัทประกันภัยอาจใช้เรียกร้องคืน ต้องพิจารณาแยกจากสิทธิของบุคคลภายนอก และตรวจสอบจากกรมธรรม์ฉบับจริงเป็นรายกรณี

แหล่งอ้างอิง:

แบบและข้อความกรมธรรม์ประกันภัยรถยนต์ — สำนักงาน คปภ. |

บทเรียนจากกรณีนี้

เด็กไม่ต้องรับโทษอาญา ไม่ได้หมายความว่าไม่มีผู้ใดต้องรับผิด

อุบัติเหตุหนึ่งครั้งอาจเกี่ยวข้องพร้อมกันทั้ง

- ความรับผิดทางอาญา

- กระบวนการคุ้มครองเด็ก

- ความรับผิดของเจ้าของรถ

- ความรับผิดทางแพ่งของผู้เยาว์และผู้ปกครอง

- สิทธิจาก พ.ร.บ. รถยนต์

- ความคุ้มครองจากประกันภัยรถยนต์ภาคสมัครใจ

เจ้าของรถจึงควรเก็บรักษากุญแจรถอย่างปลอดภัย ไม่ยินยอมให้ผู้ไม่มีใบอนุญาตขับขี่นำรถไปใช้ และตรวจสอบวงเงิน ความรับผิดต่อบุคคลภายนอกในกรมธรรม์ให้เหมาะสมกับความเสี่ยง

|

| ข้อสงวนสิทธิ: บทความนี้จัดทำขึ้นเพื่อให้ความรู้เบื้องต้นด้านกฎหมายและประกันภัย ไม่ใช่คำปรึกษากฎหมายเฉพาะ

คดี การวินิจฉัยความรับผิดและการจ่ายค่าสินไหมต้องพิจารณาจากข้อเท็จจริง พยานหลักฐาน กรมธรรม์ และกฎหมาย

ที่ใช้บังคับในวันที่เกิดเหตุ |

|

| |

| |